Mora récord: cuáles son las provincias más afectadas y por qué el problema golpea más a los jóvenes

🔎 La mora en créditos en Argentina alcanzó el 26,9%, afectando a 5,3 millones de personas. El impacto es mayor en jóvenes (casi 40%) y provincias del norte. Bancos, fintech y entidades no financieras muestran diferencias marcadas. #Economía #Argentina

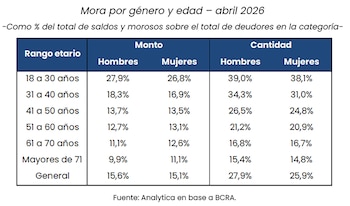

La morosidad en el sistema crediticio argentino alcanzó en abril de 2026 un récord del 26,9%, afectando a 5,3 millones de personas, según un informe de la consultora Analytica basado en datos del Banco Central. El fenómeno golpea con especial fuerza a los jóvenes de entre 18 y 30 años, donde la tasa de mora se acerca al 40%, y a las provincias del norte, como San Juan, La Rioja y Catamarca, que lideran el ranking nacional con índices superiores al 35%.

El informe detalla que el 82,4% de la deuda de las familias está concentrada en bancos, mientras que las fintech y otras entidades no financieras representan el 10,1% y el 7,5% respectivamente. Sin embargo, la irregularidad de la cartera es significativamente mayor en las fintech (21,6%) y en las entidades no financieras (43,1%), en comparación con los bancos (11,9%). Entre quienes solo tienen deudas con bancos, el 19,2% está en mora, mientras que en fintech ese porcentaje asciende al 28,9%.

El ministro de Economía, Luis Caputo, reconoció que el gobierno dialogó con los bancos para que extiendan los plazos y reduzcan las tasas de refinanciación, en un intento por contener el aumento de la morosidad. "Nosotros hemos hablado con los bancos y les hemos dicho: ‘Muchachos, no funciona así, denle plazo y tasa baja porque si no, no van a poder’", afirmó Caputo en una entrevista reciente.

El deterioro del mercado laboral, especialmente entre los jóvenes, es uno de los factores que explican el aumento de la mora. La tasa de desocupación en mujeres de 14 a 29 años subió de 13,8% a 16,8% entre finales de 2024 y 2025, mientras que en hombres pasó de 12,5% a 16,2%. Además, las provincias con mayor informalidad laboral y menor acceso al crédito formal presentan los niveles más altos de incumplimiento.

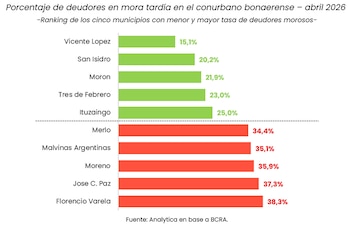

En la provincia de Buenos Aires, la morosidad promedio es del 27,7%, aunque existen diferencias marcadas entre municipios: Vicente López exhibe una tasa de mora del 15,1%, mientras que Florencio Varela alcanza el 38,3%. La Patagonia, por su parte, lidera en deuda mediana, aunque no en mora.

El gobierno considera que el aumento de la morosidad es una consecuencia lógica de la transición en el sistema crediticio, tras cambios en la política de préstamos durante la gestión anterior. Sin embargo, la reticencia de los bancos a otorgar nuevos créditos ante el aumento de incumplimientos podría profundizar las dificultades de acceso al financiamiento para los sectores más vulnerables. El informe concluye que la distribución territorial de la mora constituye una expresión financiera de desigualdades económicas preexistentes, y advierte sobre la necesidad de políticas que aborden tanto el acceso al crédito como la inclusión laboral.

Artículos Relacionados

Javier Milei y sus medidas, en vivo: expectativa por la presentación de la declaración jurada de Manuel Adorni

8 de junio de 2026

El salario mínimo vale menos que en 2001 y debería triplicarse para recuperar su poder de compra original

8 de junio de 2026

Cambios a Inocencia Fiscal: qué dice el borrador que intenta lograr que los dólares de los argentinos dejen el colchón

8 de junio de 2026

Fuentes

Análisis de Fuentes

Comparación entre las fuentes de información utilizadas para este análisis en diferentes dimensiones.